2026 - Nouveau statut du bailleur privé : un tournant stratégique pour l’investissement locatif

Nouveau statut du bailleur privé 2026 : un tournant stratégique pour l’investissement locatif

Face à la crise du logement, un signal fort envoyé aux investisseurs

La crise du logement en France est désormais structurelle : raréfaction de l’offre locative, ralentissement de la construction neuve, contraintes environnementales accrues, tension sur les loyers.

À partir de 2026, le Gouvernement déploie un nouveau dispositif fiscal incitatif destiné à relancer la construction et la rénovation de logements locatifs privés : le statut du bailleur privé, également appelé dispositif « Jeanbrun ».

L’ambition est claire : faire du logement un levier gagnant pour tous — propriétaires, locataires, économie et environnement.

Pour vous, investisseurs, c’est un changement majeur de paradigme

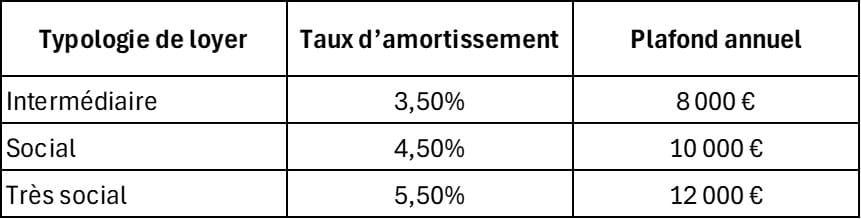

1. Un mécanisme fiscal inédit : l’amortissement appliqué à la location nue

Contrairement aux anciens dispositifs reposant sur une réduction d’impôt, ce nouveau régime introduit une logique d’amortissement fiscal applicable aux revenus fonciers.

Le principe

80 % du prix d’acquisition constitue la base amortissable (le terrain est exclu).

Un taux annuel est appliqué sur cette base.

Le montant obtenu vient réduire les revenus fonciers imposables.

Un plafond annuel s’applique au niveau du foyer fiscal.

Les taux prévus :

Exemple concret

Bien acquis : 200 000 €

Base amortissable : 160 000 €

En loyer social :

160 000 € × 4,5 % = 7 200 € d’amortissement annuel.

Si :

Loyers perçus : 10 000 €

Charges : 4 000 €

Résultat foncier :

10 000 – 4 000 – 7 200 = –1 200 €

Un déficit foncier apparaît (le résultat est négatif). Conformément à l’article 156 du Code général des impôts, la fraction imputable (hors intérêts d’emprunt) peut être déduite du revenu global dans la limite annuelle en vigueur.

2. Gagnant pour les propriétaires : restaurer la confiance

Le Gouvernement reconnaît explicitement le rôle central des bailleurs privés dans l’équilibre du marché locatif.

Ce dispositif vise à :

Rendre l’investissement locatif plus lisible fiscalement.

Offrir une stabilité dans le temps.

Redonner confiance aux investisseurs individuels.

Soutenir le neuf tout en intégrant la rénovation de l’ancien.

Il ne s’agit plus d’un simple « avantage fiscal », mais d’un outil structurant de stratégie patrimoniale.

3. Gagnant pour les locataires : recréer de l’offre

La forte contraction de l’offre locative a créé une tension majeure dans de nombreuses zones.

Ce dispositif permettra :

La mise sur le marché de nouveaux logements privés.

Le développement d’opérations mixtes intégrant logement social, locatif intermédiaire et accession.

Une complémentarité avec le parc social.

Pour les loyers sociaux et très sociaux, une convention devra être signée avec l’Agence nationale de l'habitat, qui fixe les plafonds de loyers et de ressources.

4. Gagnant pour l’économie et l’emploi

Relancer la construction et la rénovation, c’est :

Soutenir les entreprises du bâtiment.

Maintenir l’emploi dans l’artisanat et l’industrie.

Dynamiser les territoires.

Favoriser la croissance locale.

Chaque opération immobilière irrigue l’économie réelle. Le logement devient ici un outil de politique économique.

5. Gagnant pour l’environnement : accélérer la transition

Ce nouveau cadre fiscal accompagne la mutation écologique du parc immobilier :

Encouragement à la rénovation lourde dans l’ancien (au moins 30 % du prix d’acquisition).

Lutte contre les passoires thermiques.

Construction neuve plus performante énergétiquement.

Réduction de l’empreinte carbone.

La relance du logement s’inscrit donc dans une logique de transition écologique concrète.

6. Conditions et exclusions

Biens concernés

Logements neufs ou assimilés.

Ancien avec travaux significatifs (minimum 30 %).

Sont exclus :

Maisons individuelles.

Résidences avec services.

Locations à ascendants ou descendants proches.

Obligations

Location nue.

Résidence principale du locataire.

Engagement de 9 ans minimum.

Mise en location sous 12 mois.

Respect des plafonds de loyers et de ressources.

Tout non-respect peut entraîner la remise en cause de l’avantage fiscal.

7. Pourquoi ce dispositif est stratégique pour vous

Ce nouveau statut marque une rupture :

Il remplace les anciens dispositifs de réduction d’impôt.

Il introduit une logique d’amortissement pérenne.

Il transforme la fiscalité locative en levier de structuration patrimoniale.

Il favorise les investisseurs à long terme.

Il ne s’agit pas d’un produit opportuniste, mais d’un cadre fiscal durable qui mérite une analyse approfondie.

8. Mon analyse pour JDLI

Pour mes lecteurs et investisseurs :

Ce dispositif peut devenir un outil puissant d’optimisation des revenus fonciers.

Il exige une sélection rigoureuse des biens.

Il nécessite une stratégie cohérente (flux de trésorerie, fiscalité, horizon de détention).

Il ne doit pas être abordé comme un simple avantage fiscal.

2026 pourrait marquer un tournant pour l’investissement locatif en France.

Si vous souhaitez savoir si ce nouveau statut peut s’intégrer dans votre stratégie patrimoniale, contactez-moi pour une analyse personnalisée de votre situation.

premier contact ou besoin d'être accompagné ?